Bài viết tóm tắt các quy định về chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 123/2020/NĐ-CP và áp dụng từ 1/7/2022.

1/Lưu ý Nghị định 123/2020/NĐ-CP – ĐIỀU 31. THỜI ĐIỂM LẬP CHỨNG TỪ

1/Lưu ý Nghị định 123/2020/NĐ-CP – ĐIỀU 31. THỜI ĐIỂM LẬP CHỨNG TỪ

Tại thời điểm khấu trừ thuế thu nhập cá nhân, thời điểm thu thuế, phí, lệ phí, tổ chức khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí phải lập chứng từ, biên lai giao cho người có thu nhập bị khấu trừ thuế, người nộp các khoản thuế, phí, lệ phí.

2/Thủ tục phát hành và sử dụng chứng từ khấu trừ thuế TNCN điện tử

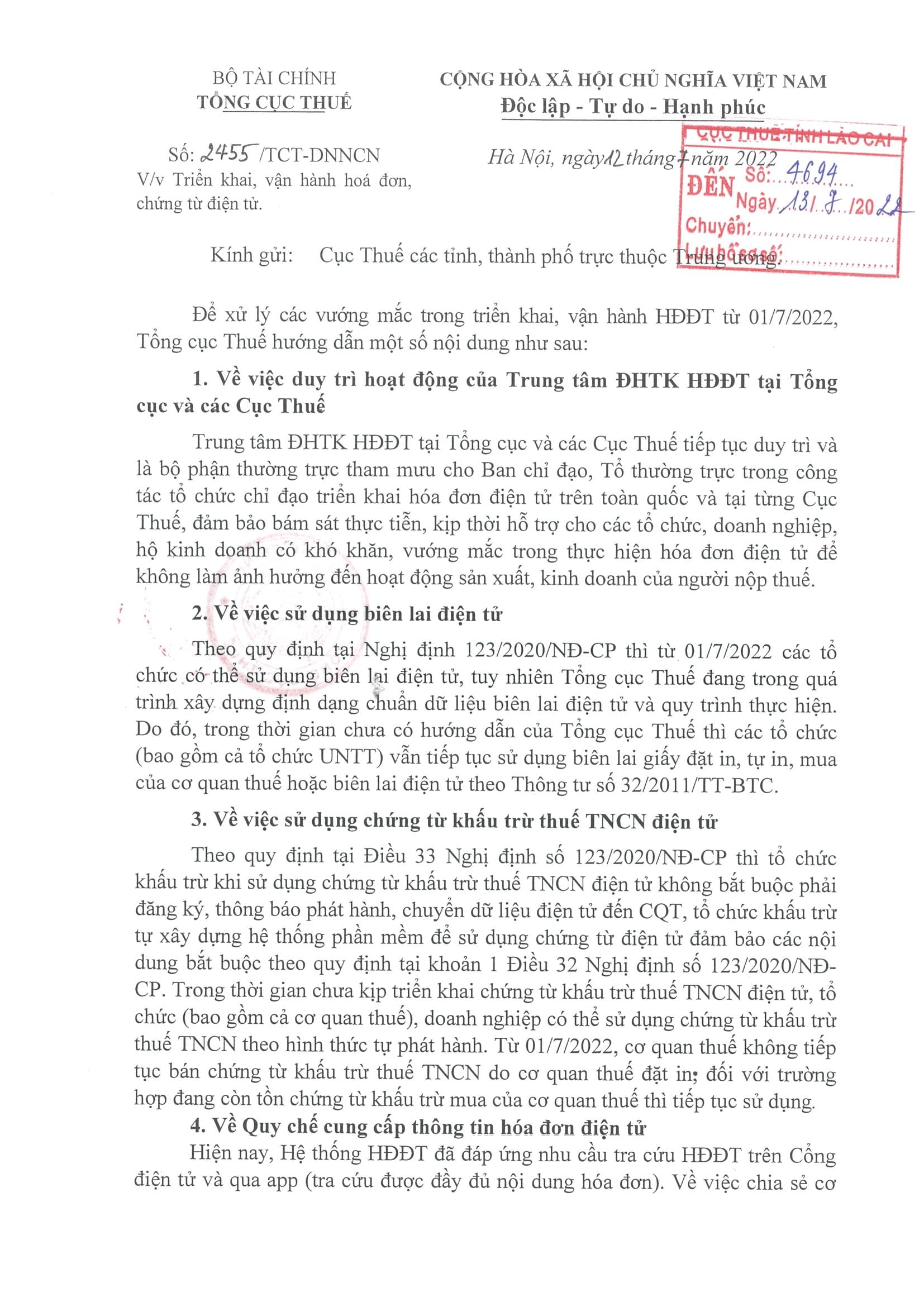

(Cập nhật ngày 14/7/2022) – Theo công văn 2455/TCT-DNNCN ngày 12 tháng 7 năm 2022

2/Thủ tục phát hành và sử dụng chứng từ khấu trừ thuế TNCN điện tử

(Cập nhật ngày 14/7/2022) – Theo công văn 2455/TCT-DNNCN ngày 12 tháng 7 năm 2022

Tổ chức khấu trừ khi sử dụng chứng từ khấu trừ thuế TNCN điện tử không bắt buộc phải đăng ký, thông báo phát hành, chuyển dữ liệu điện tử đến cơ quan thuế, tổ chức khấu trừ tự xây dựng hệ thống phần mềm để sử dụng chứng từ điện tử đảm bảo các nội dung bắt buộc theo quy định.

Trong thời gian chưa kịp triển khai chứng từ khấu trừ thuế TNCN điện tử, tổ chức (bao gồm cả cơ quan thuế), doanh nghiệp có thể sử dụng chứng từ khấu trừ thuế TNCN theo hình thức tự phát hành.

Từ 01/7/2022, cơ quan thuế không tiếp tục bán chứng từ khấu trừ thuế TNCN do cơ quan thuế đặt in nhưng với trường hợp đang còn tồn chứng từ khấu trừ mua của cơ quan thuế thì được tiếp tục sử dụng

Từ 01/7/2022, cơ quan thuế không tiếp tục bán chứng từ khấu trừ thuế TNCN do cơ quan thuế đặt in nhưng với trường hợp đang còn tồn chứng từ khấu trừ mua của cơ quan thuế thì được tiếp tục sử dụng

Hiện nay quy trình phát hành và sử dụng chứng từ khấu trừ thuế TNCN điện tử chưa rõ ràng và thống nhất giữa các cơ quan thuế. Vì vậy, độc giả tham khảo một số hướng dẫn tại các địa phương dưới đây:

Quan điểm của Tổng Cục thuế:

Quan điểm của Tổng Cục thuế:

Từ ngày 01/07/2022 CQT sẽ không cấp Chứng từ khấu trừ thuế TNCN giấy mà các tổ chức chi trả thu nhập phải chuyển sang sử dụng chứng từ khấu trừ thuế TNCN điện tử. NNT xây dựng hệ thống phần mềm để sử dụng chứng từ điện tử mà không bắt buộc phải thông qua đơn vị cung cấp giải pháp, đảm bảo các nội dung bắt buộc theo quy định tại khoản 1 Điều 32 Nghị định 123/2020/NĐ-CP.

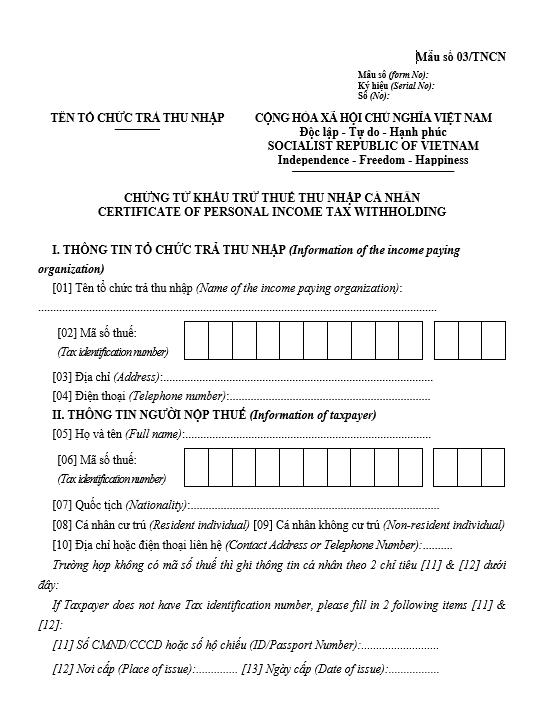

Đây cũng là đề cập của cục thuế TP Hà Nội: Tổ chức khấu trừ thuế thu nhập cá nhân khi sử dụng chứng từ theo quy định tại Nghị định 123/2020/NĐ-CP theo hình thức điện tử tự xây dựng hệ thống phần mềm để sử dụng chứng từ điện tử đảm bảo các nội dung bắt buộc theo quy định (tham khảo mẫu 03/TNCN tại phụ lục III ban hành kèm theo Nghị định số 123/2020/NĐ-CP). Chứng từ điện tử phải được hiển thị đầy đủ, chính xác các nội dung của chứng từ đảm bảo không dẫn tới cách hiểu sai lệch để người sử dụng có thể đọc được bằng phương tiện điện tử.

Mẫu chứng từ khấu trừ thuế 03/TNCN theo Nghị định số 123/2020/NĐ-CP, ví dụ: Mau 03TNCN

Chứng từ khấu trừ thuế TNCN điện tử